私有化收购在任何时候都很难实现,但当一家公司的股价徘徊在低谷时,潜在的转机吸引力便难以抗拒。尤其是当两家收购公司已完成大部分工作的情况下,这种吸引力更是增强。

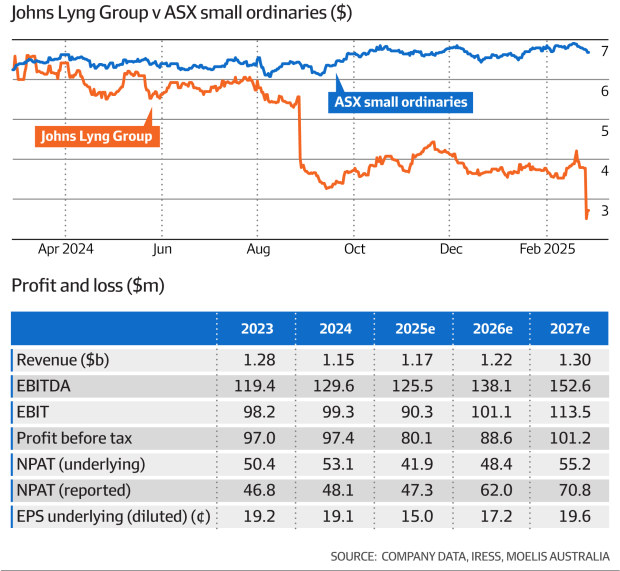

目前,房地产服务企业约翰斯·林集团正面临这种局面。曾经的小型股明星,约翰斯·林在二月的财报季中表现不佳,发布上半年的业绩时股价骤降31%,跌至近五年低点每股2.53美元。

问题在于:收入、盈利和全年指引均大幅低于市场预期。约翰斯·林首席执行官斯科特·迪迪尔将这一切归咎于集团在新南威尔士州和美国的部门表现不佳及温和的天气条件,导致保险索赔工作的减少。

摩根士丹利分析师指出,这已经是该市值为7.13亿澳元的建筑服务集团连续第三次业绩下滑,这导致其估值显著下降——预期市盈率从最高的30倍降至15倍。

如今,行业消息透露,全球两大私募股权巨头——美国纽约的KKR和瑞典的EQT——去年曾围绕约翰斯·林展开争夺,双方均向公司表达了非正式的、非约束性的兴趣。消息人士称,KKR离达成交易最近,但最终未能达到预期数字。

所有幕后的谈判都发生在八月和九月。其后,约翰斯·林的股价已减半。因此令人质疑的是:若目标的股价在交易破裂后骤降,为什么不考虑将其重新放回交易名单的顶端呢?

KKR在私有化收购方面并不陌生,去年大部分时间都在努力解放永久财富与企业信托业务。它还于2019年将在线商业管理公司MYOB以20亿澳元的交易私有化,并在2017年收购了ASX-椒盐集团,交易额为6.75亿澳元。

约翰斯·林首席执行官斯科特·迪迪尔 保罗·琼斯

EQT本地经验较少,曾在2022年将上市的斯托克兰退休生活服务(现为Levande)剥离,但其在海外进行过一些大型私有化交易,最新的一桩是2022年以11亿美元收购NYSE上市的PropertyGuru。该公司拥有IT服务业务Nexon和软件业务Compass Education,并在其BPEA私募股权基金IX(BPEA IX)的募集上刚刚设定了224亿澳元(145亿美金)的硬上限。

约翰斯·林今年也忙于收购,增添了烟雾报警器公司Australia Smoke Alarms和Linkfire,并在2023年进行了6500万澳元的股权融资,由摩根大通承销,以资助这些收购。去年,它以4410万澳元的前期资金获得了昆士兰州保险建筑和修复服务公司Keystone Group的87.4%控股权,并收购了100%的SSKB Strata和84%的Chill-Rite HVAC。

其主要支持者包括AustralianSuper和Fisher Funds Management。

尽管其股价仍徘徊在3澳元以下,但许多经纪人依然看好其未来。MA Moelis、摩根士丹利和摩根大通都在建议客户购买该股票,目标价分别为4.34澳元、3.40澳元和每股4澳元。