公司总是喜欢将问题归咎于对冲基金和卖空者,但实际上它们只能怪自己。如果负债累累的Mineral Resources(MinRes)想要继续与市场对抗,它需要做得更好。

其资产负债表糟糕透顶,债务仍在上升,其主要商品铁矿石和锂面临压力,而其去杠杆化的希望——每年3500万吨的Onslow铁矿石项目——也遇到了初期问题。

在资本市场的游戏中,MinRes正遭受重创,投资者在过去10个月中已经损失了110亿美元。

任何人都能看出MinRes存在债务问题。截至12月31日,其净债务高达50亿美元,几乎是上一财年收益的五倍,即便在出售资产筹集了17亿美元现金后也是如此。

对于一个周期性企业来说,这是一个危险的境地。再加上支撑Onslow项目所需的现金流——最近的一项是为150公里的运输道路铺设沥青,耗资2.3亿美元——Onslow项目可能出现的进一步问题、锂价触底以及铁矿石市场疲软,MinRes注定会经历一段惊险的旅程。

<

div class=”-b661c1fd082d4a03-articleBody” id=”endOfArticle”>

MinRes对此采取了什么措施?几乎没有。这就是为什么MinRes是澳大利亚证券交易所第七大被做空的股票。过去一年,对冲基金对其的做空押注翻了一番。

即使是持有MinRes 9.2%股份的L1 Capital等看涨者,也认为对公司资产负债表的担忧是合理的。他们认为MinRes可以通过交易摆脱困境,但也承认大多数投资者很难透过MinRes的巨额债务看到其三大优质业务。

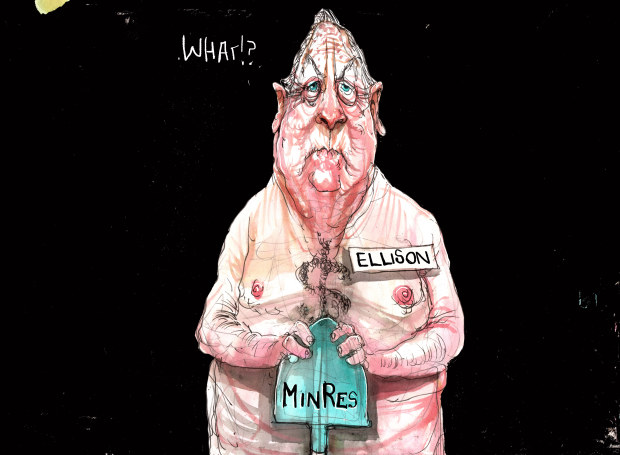

MinRes的策略是指望即将到来的Onslow现金流,声称没有短期债务到期,并坚持下去。

MinRes董事总经理Chris Ellison曾多次从悬崖边缘回来。这位新西兰人最初用1.06万美元和一张信用卡创办了这家公司。

在Rothschild的建议下,董事会进行了流动性测试和情景分析,认为公司已经度过了昂贵的资本支出高峰期,Onslow项目的现金流应该能让负债率回到目标水平,即使铁矿石价格如市场预期般下跌。

但对抗质疑者的策略并不奏效。质疑者正在获胜,MinRes股价周三跌至22美元,过去一年下跌了65%。

风险在于,MinRes尚未确定的新任主席将在未来几个月上任,看到流动性预测,结合Onslow项目的持续问题,可能会问:“为什么我们有这么多债务?”

这位新任主席——外界普遍认为将是一位具有矿业运营经验的外部人士——可能会通过快速增发股票来撕开伤口。经纪公司已经在幕后争相处理此事。

在MinRes股价处于五年低点时进行快速增发将是愚蠢的。这对Ellison和过去20年一直支持公司的忠实股东来说将是一种昂贵的融资方式,MinRes需要发行数十亿美元的折价股票才能将总债务恢复到收益的两倍目标。这将大大稀释股权,只会让对冲基金得利。

既然已经坚持了这么久,只有在绝对必要时才会进行这样的增发。

可以肯定的是,董事会已经考虑过增发提案,包括向Gina Rinehart的Hancock Prospecting进行优惠配售,但在股价高得多时拒绝了这些提议。

投资者的问题是,这种不具吸引力的交易何时会变得绝对必要?

Onslow项目的严重延误是一个因素;MinRes需要从该项目60%的股权和Onslow采矿服务合同中获得的现金流,才能将负债率从危险水平拉回。

Onslow的运输道路显然没有完全准备好,但MinRes目前有足够的矿石储备,可以继续向中国发货。但如果要在9月季度达到设计产能,它仍然需要修好这条路。

另一个问题是公司的贷款方。MinRes有意识地决定主要通过美国资本市场债务融资,正如首席财务官Mark Wilson在半年度业绩发布会上告诉分析师的那样,“在没有信用记录的情况下筹集了八年期无担保资金”。

这些债券持有人每年获得高达9.25%的回报以保持满意;到目前为止,这一策略奏效。即使在两周前Fitch将证券评级下调至BB-后,债券持有人对收回资金几乎没有表现出担忧。

MinRes可以从5月开始为这些债券的第一批进行再融资。再融资是一个选择——摩根大通可能会参与其中——但很难想象仅靠更多的债务(即使期限更长)如何解决债务问题。

MinRes的B计划是出售资产,尽管它并不愿意谈论这一点。