对于Brookfield旗下的贷款机构和房地产私募信贷公司La Trobe Financial来说,现在是一个有趣的时机,该公司正在启动业务出售流程。私募信贷领域潜藏着潜在的流动性陷阱,这对零售和成熟投资者来说不容忽视。

通过问题贷款和信息不对称,私募信贷行业的风险状况正在加剧,而宏观经济环境仍然脆弱,这一点显而易见。

全球和国内监管机构已经在加紧应对私募信贷领域的高风险,包括在市场严重错位或中断时投资者的表现。

那些有长期记忆的人也知道,经济衰退通常伴随着房地产金融公司的倒闭。而当地私募信贷行业的部分领域已经显示出对困境借款人的脆弱性,一些参与者对投资者召回资金的能力进行了限制或暂停。

因此,对于Brookfield旗下的另类资产管理公司、贷款机构和房地产私募信贷公司La Trobe Financial来说,现在是一个有趣的时机,该公司正在启动业务出售流程。摩根士丹利和瑞银最近被委托为该公司的出售选项进行调研,正如《澳大利亚金融评论》的Street Talk所预示的那样,并将探索出售和澳交所上市的可能性。

La Trobe管理着200亿美元的资产,自1952年以来一直存在,现在其基金和其他产品中有11万名投资者。Brookfield旗下的公司有着悠久的历史可以借鉴,这对它有利,但投资者也需要密切关注其一些基金产品的流动性,以确定在金融市场出现重大冲击或类似传染事件时它们的表现如何。

La Trobe提供了其产品和贷款账簿状况的透明月度数据,这为投资者——其中许多是退休人员或即将退休的人——提供了每月详细查看其投资组合的机会。该公司宣传的回报率高于定期存款。当然,这些投资也具有更高的风险。

在这个领域,零售投资者的尽职调查尤为重要。

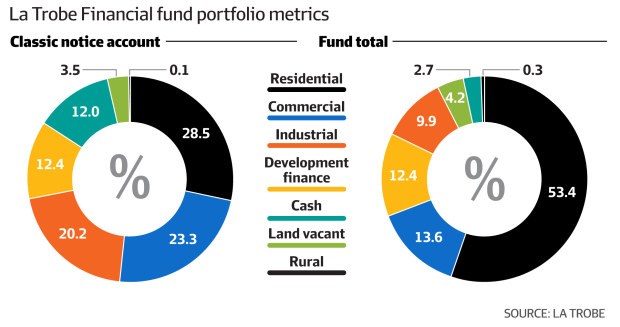

以La Trobe的Classic Notice Account为例,该账户目前管理着13.8亿美元的资金,宣传回报率为5%,并允许投资者在48小时或两个工作日内召回资金。

在La Trobe的前大股东美国资产管理巨头黑石集团的管理下,曾有一种政策将Classic账户的总资金水平限制在远低于当前水平的水平。Brookfield内部的增长思维显然改变了这一点,因此投资者应密切关注投资组合的构成。

Classic账户持有1.66亿美元的现金,并预留了约350万美元作为潜在贷款损失的准备金。不良贷款占投资组合的3.9%。

虽然28.5%的基金反映了住宅抵押贷款,但商业贷款占23.3%,工业贷款占20%,开发融资占12.4%,空置土地占3.5%。

这种分配提供了与投资相关的风险证据,这些风险超出了相对温和的抵押贷款市场。例如,Classic账户投资组合中的开发融资部分实际上超过了Classic账户中的可用现金余额。

La Trobe Financial首席执行官Chris Andrews表示:“我们有非凡的能力来应对赎回”。Eamon Gallagher

尽管La Trobe有着良好的记录,甚至在全球金融危机期间也没有冻结其基金,但严重的市场事件可能导致传染和投资者赎回潮。零售投资者需要高度意识到这些动态和风险,因为很少有人会在任何细粒度上进行全面分析。

La Trobe首席执行官Chris Andrews坚信,如果市场事件导致投资者的流动性需求激增,公司有杠杆可以应对。“我们有非凡的能力来应对赎回,”他说。

La Trobe还与大型银行有仓库融资额度,可以提供一些保护,以应对赎回请求的浪潮。

对La Trobe月度投资者报告的分析显示,两年前硅谷银行倒闭时,该公司在短时间内将现金水平从10%提高到45%。

然而,尚不清楚La Trobe的贷款银行是否必须在市场事件发生时满足公司的资金需求。La Trobe的融资额度内也需要有足够的容量来促进公司使用这些设施。

La Trobe的另一个潜在流动性来源是投资组合中到期的贷款。Classic账户有1.245亿美元的贷款在零到六个月内到期或滚动。

私募信贷的流动性也是澳大利亚证券和投资委员会上个月在一份讨论文件中提出的问题。

“对于零售投资者来说,私募市场投资的非流动性是一个关键风险,”它说。“即使投资旨在提供持续回报,如私募信贷,投资者的期望也可能无法实现。”

ASIC警告说,如果公司不仔细管理风险——在激励、冲突和流动性方面——投资者可能会“遭受重大损失”。

私募信贷行业的当前环境为公司监管机构提供了强有力的理由,至少考虑为零售投资者提供更多保护,特别是在最低流动性门槛方面。这将允许投资者在基金特定因素导致的赎回激增时,能够确定一定的现金余额水平。

ASIC不希望重演在国内市场引起反响的倒闭事件,包括Estate Mortgage、Westpoint和Fincorp的倒闭。

La Trobe远未达到这一类别,但投资者需要警惕他们所投资的风险。该公司提供了